군인공제회 예금, 지금이 적절한 시기일까요? 본인의 가입 조건과 자금 계획을 확인해보시고, 기회를 놓치지 마세요

물가 상승과 기준금리 하락이 반복되는 가운데, 많은 분들이 예·적금 만기를 맞이하며 새로운 투자처를 찾고 있습니다.

특히 2023~2024년 고금리 정기예금을 이용했던 분들이라면, 지금 시점의 금리는 다소 아쉽게 느껴질 수밖에 없죠.

이번 포스팅에서는 군인공제회 목돈수탁저축 금리 변화와 함께 퇴직급여 금리, 시중은행과의 비교, 가입 조건, 주의사항 등을 정리해 도움이되는 정보로 제공합니다.

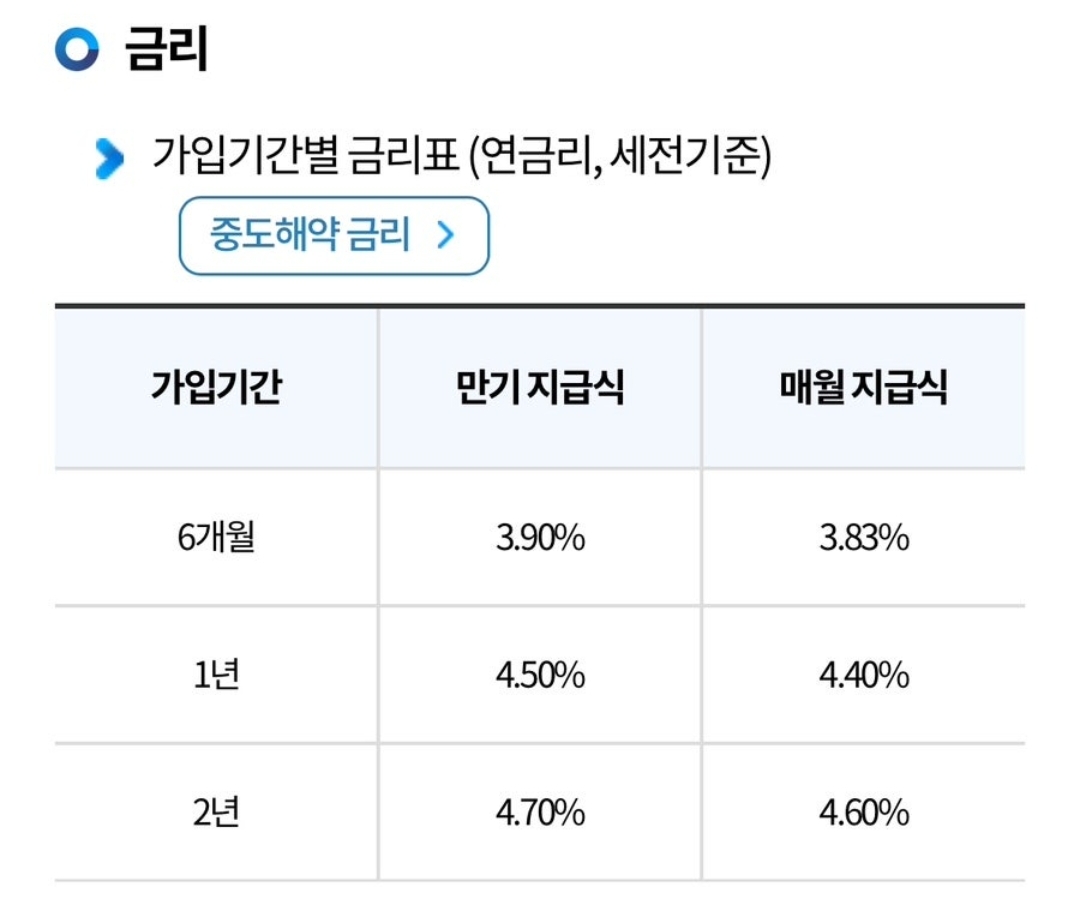

군인공제회 예금 금리, 얼마나 바뀌었을까?

최근 몇 차례 조정을 거치며, 2025년 1월 1일 기준 군인공제회 목돈수탁저축 금리는 다음과 같이 변경되었습니다:

불과 반년 전인 2024년 7월에는 1년 금리가 4.9%, 2년 금리가 5.0%였기 때문에 약 0.4~0.3%p 하락한 것입니다.

그럼에도 불구하고 시중은행 평균 정기예금 금리(3%대 초중반)보다 여전히 높은 수준을 유지하고 있어, 군 관련 종사자들 사이에서는 꾸준한 관심을 받고 있습니다.

퇴직급여 금리도 유지 중!

군인공제회의 또 다른 장점은 퇴직급여 금리입니다. 2025년 기준, 퇴직급여 금리는 4.9% (세전)으로 유지되고 있으며, 이는 군인공제회 연금제도와 연계되어 중장기 자산 운용 시 큰 장점으로 작용합니다.

이러한 고금리 유지는 단순한 수익률 측면을 넘어, 회원 복지와 생활 안정을 도모하는 군인공제회의 철학을 반영한 결과입니다.

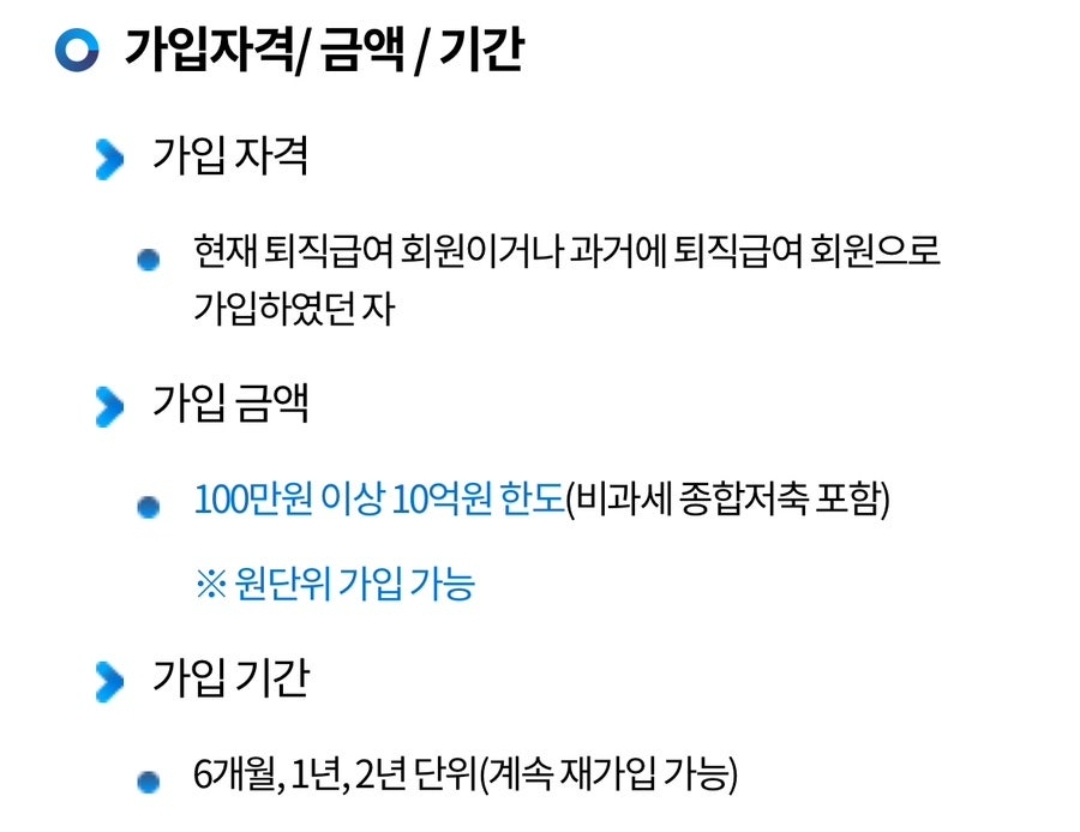

군인공제회 예금 가입 조건 요약

공제회 회원이거나 군 관련 경력이 있다면 누구나 가입할 수 있습니다. 단, 일반 국민은 가입 대상이 아니라는 점 참고하세요.

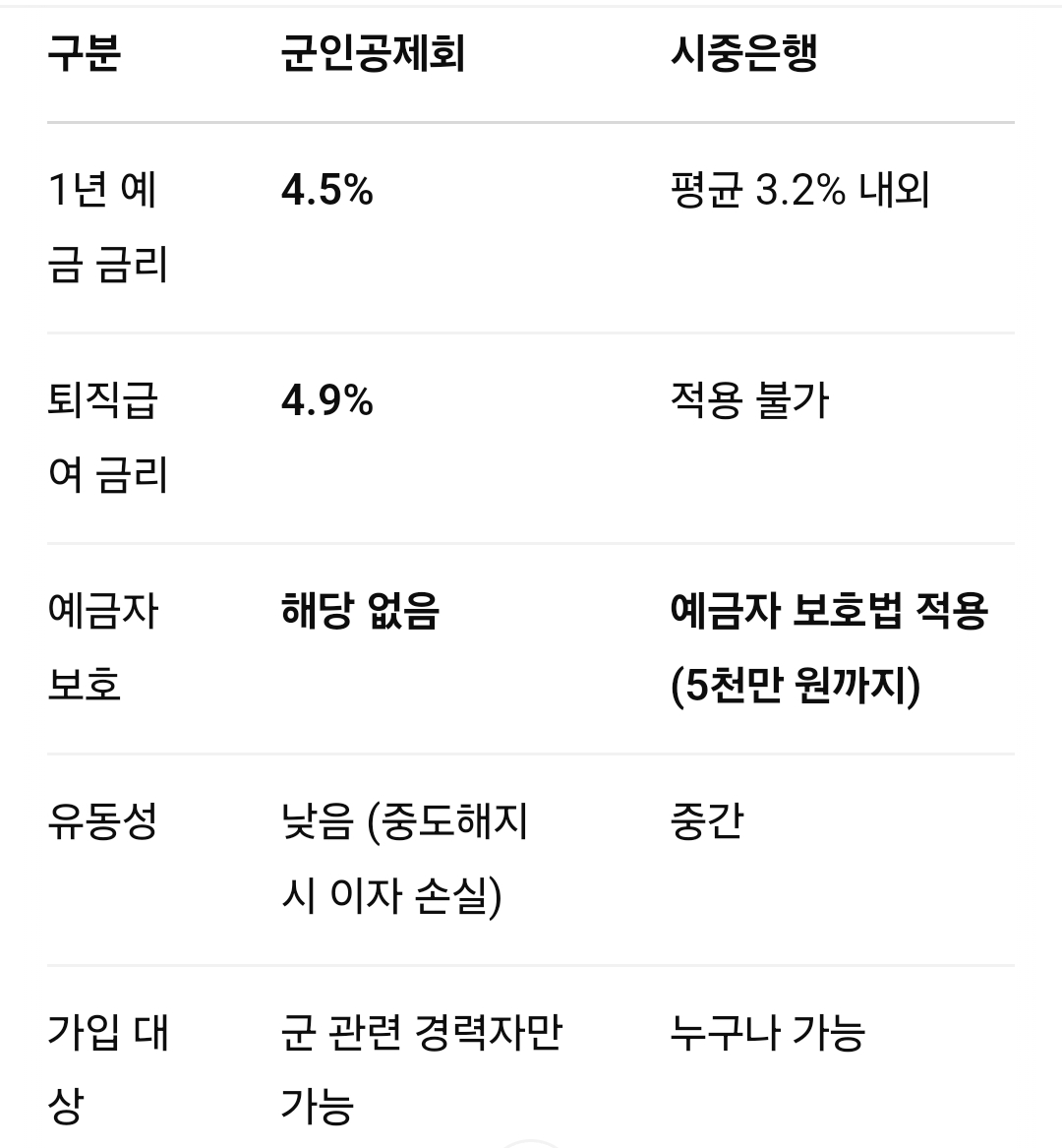

군인공제회 vs 시중은행 예금 상품 비교

고금리 예금 전략, 여전히 유효할까?

군인공제회 예금 금리는 전년도 대비 소폭 하락했지만, 시중 금융권 대비 여전히 경쟁력 있는 금리 구조를 갖추고 있습니다.

퇴직급여 제도까지 함께 고려한다면, 군인·군무원 및 예비역들에게는 실질적인 이자 혜택을 누릴 수 있는 안정적 투자처로 평가됩니다.

다만 예금자 보호 제도 미적용과 중도해지 시 불이익 등은 반드시 고려해야 할 요소입니다. 자산을 100% 한 군데에 몰기보다는, 분산 투자 전략을 통해 리스크를 줄이고 수익률을 극대화하는 방향이 바람직합니다.